常见问题

问题1. 欧盟以外的公司,如在法国实现了应税销售或服务收入,是否必须在法国指定税务代表?

非欧盟籍的公司、比如中国跨境电商(包括淘宝、亚马逊等商户)在法国实现应税收入时有义务在法国任命税务代表、代其履行增值税申报及缴纳义务。

目前,该指定税代的义务仅针对于在法国实现的网上年销售额超过35000欧元的商户。但天然气、移植器官、国家藏品等已经明确列明的不涉及增值税的产品及服务除外。

目前,该指定税代的义务仅针对于在法国实现的网上年销售额超过35000欧元的商户。但天然气、移植器官、国家藏品等已经明确列明的不涉及增值税的产品及服务除外。

问题2. 在法国如何指定税务代表?

欧盟外公司有权在法国自由选择其税务代表,但其税务代表必须是增值税纳税人,同时税务代表也必须具有良好的纳税申报记录、可以通过税务局的信任评估。在法国境内的机构或常设机构的公司,都可以提供税务代理服务。

法国的注册会计师、职业律师,因受其行业协会和法规的特别约束,无法提供税务代理服务。

法国的注册会计师、职业律师,因受其行业协会和法规的特别约束,无法提供税务代理服务。

问题3. 法国税务代表的任命过程?

税务代表的指定必须由欧盟外公司的法定代表人以书面形式提出,申请应包括以下信息:

1. 委托方的名称和地址、法人代表的姓名和住址;

2. 税务代表接受该委托的同意书;

3. 税务代表承诺完成该委托方的增值税申报及缴纳义务;

4. 税务代表服务的生效日期;

以上文件应由税务代表递交至其所属的税务主管部门。税务主管部门将以书面形式通知其申请是否批准。任何欧盟外公司只能指定一名税务代表负责它在法国的所有业务。

1. 委托方的名称和地址、法人代表的姓名和住址;

2. 税务代表接受该委托的同意书;

3. 税务代表承诺完成该委托方的增值税申报及缴纳义务;

4. 税务代表服务的生效日期;

以上文件应由税务代表递交至其所属的税务主管部门。税务主管部门将以书面形式通知其申请是否批准。任何欧盟外公司只能指定一名税务代表负责它在法国的所有业务。

问题4. 税务代表有什么义务呢?

税务代表与其委托公司是委托-受托关系。税务代表负责委托公司在法国的交易税务申报事项,保证委托公司遵守了相关的会计和税法规定。税务代表的任务包括:

1. 以其税务代理人的身份为委托公司的客户开具发票,须注明其受托身份。委托公司也可以自己开具发票,但须标明其税务代表的姓名、地址和增值税号码。

2. 税务代表代理其委托公司对后者在法国的交易记账。 如果该委托公司更愿意自己进行会计核算,则需要保证其税务代表能够向法国当地税务机关提交会计账簿和交易记录;

3. 税务代表提交其委托公司的营业额申报。如需要,税务代表须代其委托公司缴纳增值税 ;

4. 如需要,税务代表应提交其委托公司的欧盟境内商品及服务交易申报(DEB – DES)。

1. 以其税务代理人的身份为委托公司的客户开具发票,须注明其受托身份。委托公司也可以自己开具发票,但须标明其税务代表的姓名、地址和增值税号码。

2. 税务代表代理其委托公司对后者在法国的交易记账。 如果该委托公司更愿意自己进行会计核算,则需要保证其税务代表能够向法国当地税务机关提交会计账簿和交易记录;

3. 税务代表提交其委托公司的营业额申报。如需要,税务代表须代其委托公司缴纳增值税 ;

4. 如需要,税务代表应提交其委托公司的欧盟境内商品及服务交易申报(DEB – DES)。

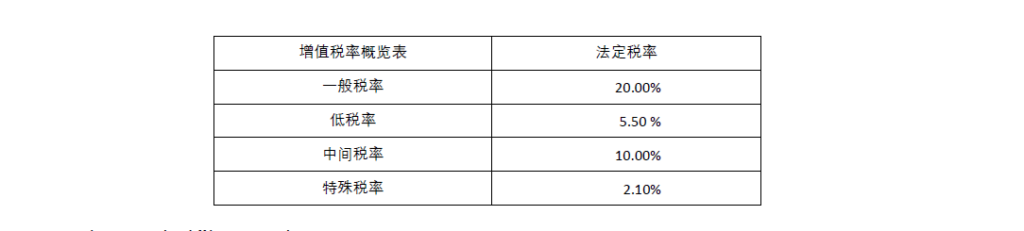

问题5. 法国的增值税率都是20%吗?

在法国有4个不同的增值税税率。标准的增值税税率为20%,适用于所有没有法律特别规定的经营及服务行为。 5.5%的低税率,主要适用于人们第一需要的产品,比如食品(存在例外情况);书籍和运动相关的门票收入也适用此低税率。中间税率定为10%,适用于特定的产品和服务,包括在餐厅进行的食品消费,及对2年以上住房的工程服务等。最后,2.10%的特殊税率适用于药品及血液制品等。