Deuxième volet fiscale 2023 – Les déclarations et paiements de l’impôt sur les sociétés se sont terminés le 18 mai et l’impôt sur les revenues est presque terminé. Given Management vous propose un petit récapitulatif des sommes qui peuvent être déduits avant le calcul de votre impôt sur le revenu.

Pour la détermination du résultat fiscal imposable à l’impôt sur les bénéfices (impôt sur les sociétés ou impôt sur le revenu), les impôts et les taxes subis par l’entreprise ne sont pas tous déductibles. Un traitement au cas par cas s’impose. En revanche, les pénalités et amendes sont dans tous les cas non-déductibles et nécessitent une réintégration extra-comptable.

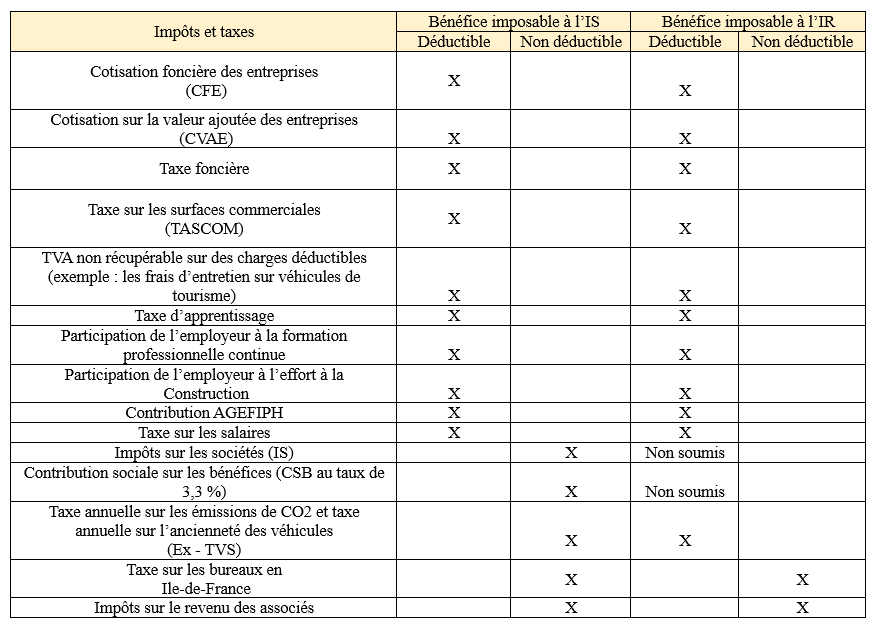

Principaux impôts et taxes

Pour la déduction des impôts et taxes pour la détermination du résultat imposables, les règles sont très proches pour l’impôt sur les sociétés et pour l’impôt sur le revenu (catégorie BIC – bénéfices industriels et commerciaux, BNC – bénéfices non commerciaux ou BA – bénéfices agricoles). Seule l’ex-TVS (taxe sur les véhicules de sociétés) fait l’objet d’un traitement différent.

Les pénalités et amendes

Les pénalités et amendes de toute nature, payées par l’entreprise au cours d’un exercice ne sont pas déductibles du résultat fiscal. Le code général des impôts estime qu’il s’agit d’un acte anormal de gestion.

Ainsi, les amendes pénales ou administratives ainsi que les majorations, pénalités et intérêts de retards concernant les impôts et cotisations sociales dont sont redevables les entreprises doivent faire l’objet d’une réintégration extra-comptable pour la détermination du résultat imposable à l’impôt sur les bénéfices (IR ou IS).

En revanche, le rappel d’impôt est déductible si l’impôt correspondant est déductible.

法国爱法客跨境支持

wechat:dmd-fr